Sleduj naše tradery v akci. Kromě toho se můžeš denně vzdělávat pomocí naučných videích a návodů. Těšit se můžeš i na analýzy kryptoměn.

Zdanění kryptoměn představuje v dnešní době velice složité téma a jelikož se jedná o nový trend, který se teprve stává běžnou součástí našeho světa, spousta států, včetně České republiky, dosud nemají pevný postoj k tomu, jak kryptoměny danit.

Držíte bitcoin, ethereum nebo ostatní kryptoměny několik let a nyní jste v zisku, co s tím? Připravili jsme pro vás základní strukturu zdanění kryptoměn u obchodování a těžby rozdělené dle fyzické a právnické osoby.

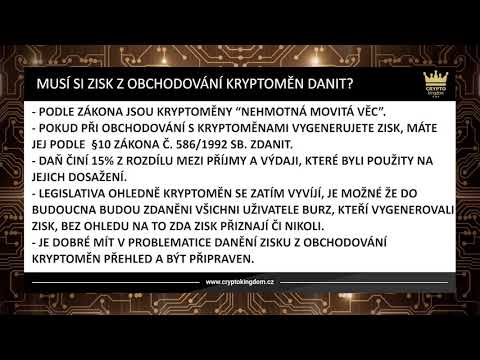

Z pohledu státních orgánů České republiky jsou kryptoměny považovány za nehmotný movitý majetek. ČNB je totiž jako peněžní prostředky neuznává. Nákup a prodej kryptoměn tak nepovažuje za platební službu. Kryptoměny nejsou podle ČNB virtuálními penězi, cizí měnou a nelze je ani považovat za obdobu cenného papíru.

Z výkladu zákona od daních z příjmů nám vyplývá, že u nás kryptoměny nemají žádné vyjímky jako je tomu například u akcií, cenných papírů, zlata či nemovitostí. Důležité je také zmínit skutečnost, že platby ve virtuálních měnách podléhají povinnosti EET.

Než vůbec nakoupíte svůj první bitcoin na firmu, tak vaše účetní by měla vytvořit interní směrnici pro oceňování kryptoměn. Zpravidla se dělá přecenění jako průměrný kurz ze třech burz, což v případě altcoinů může být složitější. Na konci účetního období se nakoupené kryptoměny přecenění a zisk nebo ztráta se promítají do výsledku hospodaření právnické osoby. Není potřeba tedy směna na fiat. Pro účetní by samozřejmě bylo nejjednodušší altcoiny prodat na konci roku do bitcoinu a ocenit tak jen samotný bitcoin. Účetní by pak neměla zapomenout i zvolit účetní metodu, pokud vaše firma nakupuje/prodává kryptoměny častěji.

Doklad či fakturu vystavíte tak, jak jste běžně zvyklí, takže v českých korunách, přičemž k němu připíšete ekvivalent v dané kryptoměně (bitcoin, ether, atd…) případně pouze větu, že lze danou kryptoměnou platit. Základem daně z podnikání je pro vás tedy hodnota v českých korunách. Ve chvíli, kdy probíhá platba, je hodnota českých korun a kryptoměny stejná. Jakákoli případná budoucí ztráta či zhodnocení nemá pak s podnikáním nic společného

Vzhledem k tomu, že dle české legislativy je bitcoin nehmotným movitým majetkem, nelze zařadit příjmy z prodeje kryptoměn do kapitálových příjmů. Veškeré obchody, které na burzách probíhají, spadají tím pádem pod §10 Zákona o daních z příjmů – Ostatní příjmy. Takový příjem podléhá 15% dani. V praxi vezmete nákup kryptoměny a poplatky, které jste zaplatili a máte celkový náklad. Jakmile provedet směnu na fiat, tak od vašeho příjmu odečtete náklady. Zbývající zisk pak zdaníte 15 %. Měli byste si dát pozor na to, že existují situace, kdy váš zisk může být ekvivalentem peněz. V praxi to znamená, že prodám bitcoin za jinou kryptoměnu, nebo si za bitcoin koupím jinou službu. V těchto připádech už v daném roce vzniká zisk, který byste měli zdanit.

Je důležité zmínit rozdíl mezi obchodováním s kryptoměnami a jeho jejich těžením. Rozdíl totiž není ve výši daně z příjmu, ale v nutnosti zřízení živnostenského oprávnění. Zatímco k obchodování s bitcoinem či jinými kryptoměnami živnostenské oprávnění nepotřebujete, na jejich těžení již ano. Podle zákona se totiž tato činnost řadí již mezi podnikání. Mimo zřízení živnostenského oprávnění vám tak také vyplývá povinnost přihlásit se k sociálnímu a zdravotnímu pojištění. Příjem z tohoto podnikání se zdaňuje dle §7 Zákona o dani z příjmu.

Bohužel obchodování kryptoměn není zahrnuto vy výčtu činností, protože se nejedná o příležitostný příjem vykonaný aktivní činností. Nelze zde ani aplikovat limit 100 000 Kč, který je u akciových příjmů.

Těžení kryptoměn je už bráno jako podnikání a je potřeba živnostenský list. Následně můžeme využít na náklady 60% paušál, nebo skutečné náklady a příjmy jsou pak směnou za fiat nebo ekvivalentem ve formě zboží nebo služby. Výsledná daň je pak 15 %.

U právnické osoby pracujeme se stejným principem jako u obchodování kryptoměn. Z vlastní zkušenosti byste si měli dát pozor hlavně na uplatnění DPH, kde při uplatnění můžete očekávat v brzké době kontrolu od finančního úřadu.

Pro kryptoměny zatím bohužel neexistuje v českých zákonech žádná výjimka, jako je tomu v případě cizích měn a s nimi souvisejících kurzových rozdílů. Snad se někdy v budoucnu dočkáme v tomto směru změn k lepšímu.

Do budoucna samozřejmě není vyloučeno, že se zákony změní a může se tak stát, že budete potřebovat živnostenské oprávnění jak na těžbu, tak i obchodování kryptoměn. Momentálně se totiž možné obchodovat s kryptoměnami bez živnostenského oprávnění pouze na základě toho, že není tato činnost uvedena v živnostenském zákoně. Dá se říci, že podle živnostenského zákona se obchodování s kryptoměnami považuje za nákup a prodej akcií, čili správu vlastního majetku.

Na závěr je důležité si říci, že vaše účetní se podepisuje na vaše daňové přiznání, proto berte tento článek jako vodítko k použití. V našem státě se dá ledaccos účetně vymyslet, aby to prošlo. Účetní by zároveň při podkladech od vás měla chtít čestné prohlášení, aby měla čisté svědomí při posílání daňového přiznání.

Populární

Bitcoin se již pomalu ale jistě stává silným sp...

Hledáš ucelený návod, jak založit burzu Binance...

Už tě nebaví situace, že na Binance nemůžeš zad...

Už ti zisky v desítkách procent na Binance sign...